优游平台-优游国际平台注册

优游平台介绍

木门系列产品

室内门系列[HYJC-70]

室内门系列[HYJC-031]

室内门系列[HYJC-003]

室内门系列[HYJC-037]

家具系列产品

厨房家具

厨房家具-HYJC-CFJj0353

厨房家具-HYJC-CFJj0161

厨房家具-HYJC-CFJj0358

卧室系列

卧室系列-HYJC-C0055

卧室系列-HYJC-C0076

茶几系列

茶几系列-HYJC-CJ0053

茶几系列-HYJC-CJ0075

茶几系列-HYJC-CJ0058

陈设柜

陈设柜-HYJC-CSG0135

陈设柜-HYJC-CSG0133

酒柜

酒柜-AOP29

酒柜-AOP25

书柜

书柜-SF-555

书柜-SF-619

书柜-SF-642

衣帽间、衣柜系列

衣帽间-YMJ003

衣帽间-YMJ001

木业衣柜

优游国际平台注册

优游平台登录入口

招商加盟

新闻中心

企业之声

行业资讯

优游平台介绍

木门系列产品

室内门系列[HYJC-70]

室内门系列[HYJC-031]

室内门系列[HYJC-003]

室内门系列[HYJC-037]

家具系列产品

厨房家具

厨房家具-HYJC-CFJj0353

厨房家具-HYJC-CFJj0161

厨房家具-HYJC-CFJj0358

卧室系列

卧室系列-HYJC-C0055

卧室系列-HYJC-C0076

茶几系列

茶几系列-HYJC-CJ0053

茶几系列-HYJC-CJ0075

茶几系列-HYJC-CJ0058

陈设柜

陈设柜-HYJC-CSG0135

陈设柜-HYJC-CSG0133

酒柜

酒柜-AOP29

酒柜-AOP25

书柜

书柜-SF-555

书柜-SF-619

书柜-SF-642

衣帽间、衣柜系列

衣帽间-YMJ003

衣帽间-YMJ001

木业衣柜

优游国际平台注册

优游平台登录入口

招商加盟

新闻中心

企业之声

行业资讯

欢迎光临优游平台-优游国际平台注册!

优游国际平台注册|海棠书屋里|中国采购与招标网

- 分类:优游平台登录入口

- 来源:优游平台登录入口建材有限公司

- 发布时间:2024-08-20

【概要描述】 室内装修。优游国际平台优游平台为进一步发挥信用信息对中小微企业融资的支持作用,推动建立缓解中小微企业融资难融资贵问题的长效机制,国务院办公厅印发了《加强信用信息共享应用促进中小微企业融资实施方案》(以下简称《方案》)。 《方案》提出,鼓励有条件的地方建立中小微企业信用贷款市场化风险分担补偿机制,合理分担信用风险。鼓励有条件的地方为符合产业政策导向、信用状况良好的中小微企业提供

优游国际平台注册|海棠书屋里|中国采购与招标网

【概要描述】 室内装修。优游国际平台优游平台为进一步发挥信用信息对中小微企业融资的支持作用,推动建立缓解中小微企业融资难融资贵问题的长效机制,国务院办公厅印发了《加强信用信息共享应用促进中小微企业融资实施方案》(以下简称《方案》)。 《方案》提出,鼓励有条件的地方建立中小微企业信用贷款市场化风险分担补偿机制,合理分担信用风险。鼓励有条件的地方为符合产业政策导向、信用状况良好的中小微企业提供

- 分类:优游平台登录入口

- 来源:优游平台登录入口建材有限公司

- 发布时间:2024-08-20

详情

室内装修★ღ。优游国际平台优游平台为进一步发挥信用信息对中小微企业融资的支持作用★ღ,推动建立缓解中小微企业融资难融资贵问题的长效机制★ღ,国务院办公厅印发了《加强信用信息共享应用促进中小微企业融资实施方案》(以下简称《方案》)★ღ。

《方案》提出★ღ,鼓励有条件的地方建立中小微企业信用贷款市场化风险分担补偿机制★ღ,合理分担信用风险★ღ。鼓励有条件的地方为符合产业政策导向★ღ、信用状况良好的中小微企业提供贷款贴息★ღ,对为中小微企业提供有效担保的政府性融资担保机构予以补贴★ღ。充分发挥国家融资担保基金引导作用★ღ,增强地方政府性融资担保机构增信能力★ღ,推动完善政府性融资担保体系★ღ。

同时★ღ,要充分发挥各类信用信息平台作用★ღ,多种方式归集共享各类涉企信用信息★ღ,破解银企信息不对称难题★ღ。充分运用大数据等技术★ღ,完善信用评价体系★ღ,创新金融产品和服务★ღ,加大信贷资源向中小微企业倾斜力度★ღ。建立健全风险识别★ღ、监测★ღ、分担★ღ、处置等机制★ღ,提升风险防范能力★ღ。健全信用信息共享协调机制★ღ,发挥政府在组织协调★ღ、信息整合等方面的作用★ღ,加快构建政府与银行★ღ、保险★ღ、担保★ღ、信用服务等机构协同联动的工作格局★ღ。

接下来★ღ,将进一步整合市场主体注册登记★ღ、行政许可★ღ、行政处罚★ღ、司法判决及执行★ღ、严重失信主体名单★ღ、荣誉表彰★ღ、政策支持等公共信用信息★ღ,不断提高数据准确性★ღ、完整性和及时性★ღ。以中小微企业优游国际平台注册★ღ、个体工商户融资业务需求为导向★ღ,在依法依规★ღ、确保信息安全的前提下★ღ,逐步将纳税★ღ、社会保险费和住房公积金缴纳★ღ、进出口★ღ、水电气★ღ、不动产★ღ、知识产权★ღ、科技研发等信息纳入共享范围★ღ,打破“数据壁垒”和“信息孤岛”海棠书屋里★ღ。鼓励企业通过“自愿填报+信用承诺”等方式补充完善自身信息★ღ,畅通信息共享渠道★ღ。

《方案》还要求各级融资信用服务平台建立完善中小微企业信用评价指标体系★ღ,对中小微企业开展全覆盖信用评价★ღ,供银行等接入机构参考使用★ღ。鼓励接入机构根据自身业务特点和市场定位★ღ,充分利用内外部信息资源★ღ,完善信用评价模型★ღ,实现对中小微企业的精准“画像”★ღ。鼓励接入机构依法依规将相关信息向融资信用服务平台和有关部门开放共享★ღ。

《加强信用信息共享应用促进中小微企业融资实施方案》已经国务院同意★ღ,现印发给你们★ღ,请认真组织实施★ღ。

各地区★ღ、各部门要认真贯彻落实党中央★ღ、国务院关于加强社会信用体系建设★ღ、促进中小微企业融资的决策部署★ღ,围绕保市场主体★ღ、应对新的经济下行压力★ღ,加快信用信息共享步伐★ღ,深化数据开发利用★ღ,创新优化融资模式★ღ,加强信息安全和市场主体权益保护★ღ,助力银行等金融机构提升服务中小微企业能力★ღ,不断提高中小微企业贷款可得性★ღ,有效降低融资成本海棠书屋里★ღ,切实防范化解风险★ღ,支持中小微企业纾困发展★ღ,保持经济平稳运行★ღ,为构建新发展格局★ღ、推动高质量发展提供有力支撑★ღ。

中小微企业是稳增长★ღ、促就业★ღ、保民生的重要力量★ღ。近年来★ღ,金融供给侧结构性改革深入推进★ღ,社会信用体系不断完善★ღ,有效促进了中小微企业融资★ღ。但受银企信息不对称等因素制约★ღ,中小微企业贷款可得性不高★ღ、信用贷款占比偏低等问题仍然存在★ღ。为进一步发挥信用信息对中小微企业融资的支持作用★ღ,推动建立缓解中小微企业融资难融资贵问题的长效机制★ღ,根据《中共中央办公厅国务院办公厅关于促进中小企业健康发展的指导意见》部署和《政府工作报告》要求★ღ,制定本实施方案★ღ。

以习近平新时代中国特色社会主义思想为指导★ღ,深入贯彻落实党的十九大和十九届历次全会精神★ღ,按照党中央★ღ、国务院决策部署★ღ,充分发挥各类信用信息平台作用★ღ,在切实保障信息安全和市场主体权益的前提下★ღ,加强信用信息共享整合★ღ,深化大数据应用★ღ,支持创新优化融资模式★ღ,加强对中小微企业的金融服务★ღ,不断提高中小微企业贷款覆盖率★ღ、可得性和便利度★ღ,助力中小微企业纾困发展★ღ,为扎实做好“六稳”工作★ღ、全面落实“六保”任务★ღ、加快构建新发展格局★ღ、推动高质量发展提供有力支撑★ღ。

需求导向★ღ,充分共享★ღ。以支持银行等金融机构提升服务中小微企业能力为出发点★ღ,充分发挥各类信用信息平台作用★ღ,多种方式归集共享各类涉企信用信息★ღ,破解银企信息不对称难题★ღ。

创新应用★ღ,防控风险★ღ。充分运用大数据等技术★ღ,完善信用评价体系★ღ,创新金融产品和服务★ღ,加大信贷资源向中小微企业倾斜力度★ღ。建立健全风险识别★ღ、监测★ღ、分担优游国际平台注册★ღ、处置等机制★ღ,提升风险防范能力★ღ。

多方参与★ღ,协同联动★ღ。健全信用信息共享协调机制★ღ,发挥政府在组织协调★ღ、信息整合等方面的作用★ღ,加快构建政府与银行★ღ、保险★ღ、担保★ღ、信用服务等机构协同联动的工作格局★ღ,形成工作合力★ღ。

依法依规★ღ,保护权益优游国际平台注册★ღ。强化信息分级分类管理★ღ,规范信息使用权限和程序★ღ,加强信息安全保护★ღ,防止信息泄露和非法使用★ღ。依法查处侵权行为★ღ,保护商业秘密和个人隐私★ღ,维护市场主体合法权益★ღ。

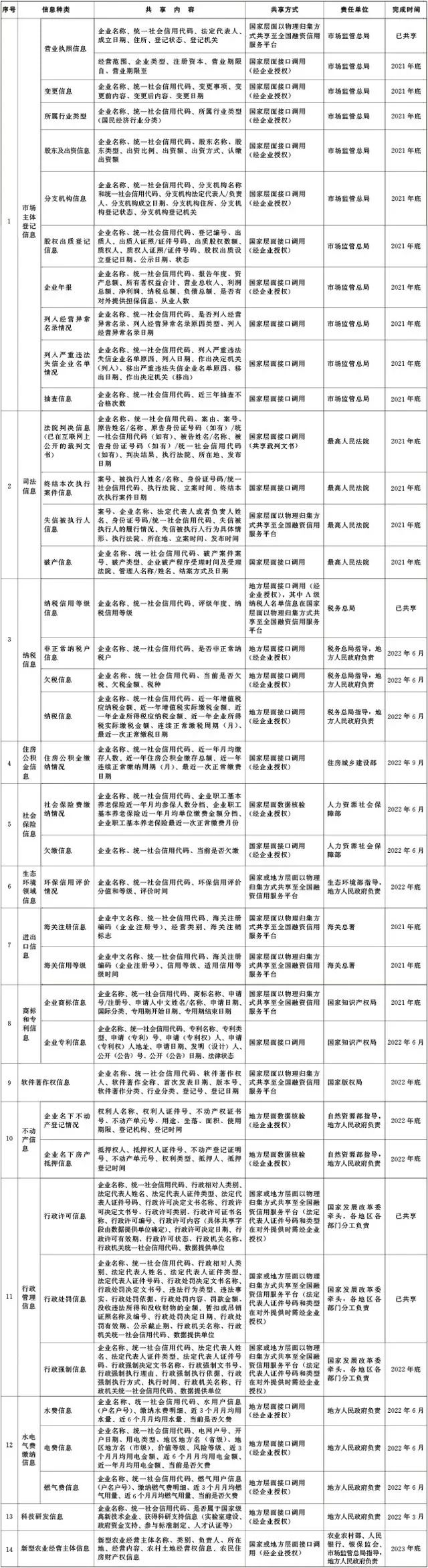

(三)健全信息共享网络★ღ。省级人民政府要在充分利用现有地方信用信息共享平台★ღ、征信平台海棠书屋里★ღ、综合金融服务平台等信息系统的基础上★ღ,统筹建立或完善地方融资信用服务平台★ღ,鼓励有条件的市县结合实际建立相关融资信用服务平台★ღ。依托已建成的全国中小企业融资综合信用服务平台(以下简称全国融资信用服务平台)★ღ,横向联通国家企业信用信息公示系统和有关行业领域信息系统★ღ,纵向对接地方各级融资信用服务平台★ღ,构建全国一体化融资信用服务平台网络★ღ,与全国一体化政务服务平台等数据共享交换通道做好衔接★ღ。(国家发展改革委★ღ、人民银行★ღ、银保监会牵头★ღ,各地区各有关部门和单位按职责分工负责)

(四)扩大信息共享范围★ღ。进一步整合市场主体注册登记★ღ、行政许可★ღ、行政处罚★ღ、司法判决及执行★ღ、严重失信主体名单★ღ、荣誉表彰★ღ、政策支持等公共信用信息★ღ,不断提高数据准确性★ღ、完整性和及时性★ღ。以中小微企业★ღ、个体工商户融资业务需求为导向★ღ,在依法依规★ღ、确保信息安全的前提下★ღ,逐步将纳税★ღ、社会保险费和住房公积金缴纳★ღ、进出口★ღ、水电气★ღ、不动产★ღ、知识产权优游国际平台注册★ღ、科技研发等信息纳入共享范围★ღ,打破“数据壁垒”和“信息孤岛”★ღ。鼓励企业通过“自愿填报+信用承诺”等方式补充完善自身信息★ღ,畅通信息共享渠道★ღ。(国家发展改革委★ღ、人民银行★ღ、银保监会牵头★ღ,最高人民法院★ღ、人力资源社会保障部★ღ、自然资源部★ღ、生态环境部★ღ、住房城乡建设部★ღ、农业农村部★ღ、海关总署★ღ、税务总局★ღ、市场监管总局★ღ、国家版权局★ღ、国家知识产权局等有关部门和单位及各地区按职责分工负责)

(五)优化信息共享方式★ღ。立足工作实际★ღ,灵活采取物理归集★ღ、系统接口调用海棠书屋里★ღ、数据核验等多种方式共享相关信息★ღ。已实现全国集中管理的信息原则上在国家层面共享★ღ,由国家有关部门和单位负责与全国融资信用服务平台共享★ღ,在完成“总对总”对接前可以根据实际需求先行推进地方层面共享★ღ;其他信息在地方层面共享★ღ,由地方人民政府负责归集整合★ღ,以适当方式与地方融资信用服务平台共享★ღ。充分利用现有信息共享机制和渠道★ღ,凡已实现共享的信息★ღ,不再要求有关部门和单位重复提供★ღ。全国融资信用服务平台要根据有关部门和单位工作需要★ღ,依法依规同步共享所归集的信用信息★ღ,加强信息使用和管理的有效衔接★ღ。建立相关工作机制★ღ,支持有需求的银行★ღ、保险★ღ、担保★ღ、信用服务等机构(以下统称接入机构)接入融资信用服务平台★ღ。(各地区各有关部门和单位按职责分工负责)

(六)优化信用信息服务★ღ。各级融资信用服务平台按照公益性原则★ღ,依法依规向接入机构提供基础性信息服务★ღ,并将相关信息使用情况及时反馈数据提供单位★ღ。对依法公开的信息★ღ,应当整合形成标准化信用信息报告供接入机构查询★ღ,鼓励有条件的融资信用服务平台根据接入机构需求★ღ,按照区域★ღ、行业等维度批量推送相关信息★ღ。对涉及商业秘密等不宜公开的信息★ღ,未经信息主体授权不得向接入机构提供原始明细数据★ღ,主要通过数据提供单位与融资信用服务平台联合建模等方式供接入机构使用★ღ,或经信息主体授权后提供数据查询★ღ、核验等服务★ღ,实现数据“可用不可见”★ღ。在切实加强监管的基础上★ღ,稳妥引入企业征信机构依法依规参与平台建设和运营★ღ。(国家发展改革委★ღ、工业和信息化部★ღ、人民银行★ღ、银保监会及各地区按职责分工负责)

(七)完善信用评价体系★ღ。各级融资信用服务平台要建立完善中小微企业信用评价指标体系★ღ,对中小微企业开展全覆盖信用评价★ღ,供银行等接入机构参考使用★ღ。鼓励接入机构根据自身业务特点和市场定位★ღ,充分利用内外部信息资源★ღ,完善信用评价模型★ღ,实现对中小微企业的精准“画像”★ღ。鼓励接入机构依法依规将相关信息向融资信用服务平台和有关部门开放共享★ღ。(国家发展改革委★ღ、工业和信息化部★ღ、人民银行优游国际平台注册★ღ、银保监会及各地区按职责分工负责)

(八)强化风险监测处置★ღ。各级融资信用服务平台要加强对获得贷款企业信用状况的动态监测★ღ,分析研判潜在风险并及时推送相关机构参考★ღ。依托融资信用服务平台等★ღ,探索建立中小微企业贷款“线上公证”★ღ、“线上仲裁”机制和金融互联网法庭★ღ,高效处置金融纠纷★ღ。对依法认定的恶意逃废债等行为★ღ,各有关部门和单位要依法依规开展联合惩戒★ღ。(国家发展改革委★ღ、最高人民法院★ღ、司法部海棠书屋里★ღ、人民银行★ღ、银保监会等有关部门和单位及各地区按职责分工负责)

(九)规范信息管理使用★ღ。各数据提供单位要按照相关法律法规和党中央★ღ、国务院政策文件要求★ღ,明确相关信息的共享公开属性和范围★ღ。各级融资信用服务平台要建立信息分级分类管理和使用制度★ღ。信息主体有权免费查询其在融资信用服务平台上的所有信息★ღ,并可按照有关规定提起异议申诉和申请信用修复★ღ。未经脱敏处理或信息主体明确授权★ღ,不得对外提供涉及商业秘密或个人隐私的信息★ღ。(各地区各有关部门和单位按职责分工负责)

(十)加强信息安全保障★ღ。各级融资信用服务平台应当建立完备的信息安全管理制度★ღ,强化信息安全技术保障★ღ,对接入机构进行信息安全评估★ღ,提升信息安全风险监测★ღ、预警★ღ、处置能力★ღ。接入机构要加强内部信息安全管理★ღ,严格遵守国家有关规定和融资信用服务平台信息管理要求★ღ,获取的信息不得用于为企业提供融资支持以外的活动海棠书屋里★ღ。严肃查处非法获取★ღ、传播★ღ、泄露★ღ、出售信息等违法违规行为★ღ。(各地区各有关部门和单位按职责分工负责)

(十一)加强组织协调★ღ。国家发展改革委★ღ、工业和信息化部★ღ、人民银行★ღ、银保监会要会同有关部门和单位建立健全加强信用信息共享应用促进中小微企业融资工作协调机制★ღ,做好与国家政务数据共享协调机制的衔接★ღ,设立工作专班负责推动相关信息共享★ღ,通报工作成效★ღ。人民银行★ღ、银保监会要依法依规对涉及的相关金融机构和金融业务进行监督管理★ღ。各有关部门和单位要加快实现本领域相关信息系统与融资信用服务平台互联互通★ღ,推动信用信息应用服务★ღ。地方各级人民政府要加大工作力度★ღ,按照本实施方案要求统筹建立或完善地方融资信用服务平台★ღ,做好本行政区域内信用信息共享应用相关工作★ღ。(国家发展改革委★ღ、工业和信息化部★ღ、人民银行★ღ、银保监会牵头★ღ,最高人民法院★ღ、司法部★ღ、财政部★ღ、人力资源社会保障部★ღ、自然资源部★ღ、生态环境部★ღ、住房城乡建设部★ღ、农业农村部优游国际平台注册★ღ、海关总署★ღ、税务总局★ღ、市场监管总局★ღ、国家版权局★ღ、国家知识产权局等有关部门和单位及各地区按职责分工负责)

(十二)强化政策支持★ღ。地方人民政府要对地方融资信用服务平台建设予以合理保障★ღ。鼓励有条件的地方建立中小微企业信用贷款市场化风险分担补偿机制★ღ,合理分担信用风险★ღ。鼓励有条件的地方为符合产业政策导向★ღ、信用状况良好的中小微企业提供贷款贴息★ღ,对为中小微企业提供有效担保的政府性融资担保机构予以补贴★ღ。充分发挥国家融资担保基金引导作用★ღ,增强地方政府性融资担保机构增信能力★ღ,推动完善政府性融资担保体系★ღ。(财政部★ღ、银保监会及各地区按职责分工负责)

(十三)做好宣传引导★ღ。创建一批加强信用信息共享应用促进中小微企业融资示范地区★ღ、示范银行★ღ、示范平台★ღ,强化正面引导★ღ,推广先进经验海棠书屋里★ღ。组织动员银行★ღ、保险★ღ、担保★ღ、信用服务等机构广泛参与★ღ,加强中小微企业融资服务供给★ღ,不断提升中小微企业获得感★ღ。充分发挥部门★ღ、地方★ღ、行业组织★ღ、新闻媒体等作用★ღ,通过召开新闻发布会★ღ、制作新媒体产品等多种形式★ღ,全面准确解读政策★ღ,大力宣传工作成效★ღ、典型案例和创新做法★ღ,营造良好舆论环境★ღ。(国家发展改革委★ღ、工业和信息化部★ღ、人民银行★ღ、银保监会牵头★ღ,各地区各有关部门和单位按职责分工负责)

1.“中小微企业”是指按照工业和信息化部等有关部门制定的中小企业划型标准确定的中型★ღ、小型★ღ、微型企业★ღ。个体工商户★ღ、农民专业合作社★ღ、农村集体经济组织的相关信用信息共享工作参照本实施方案执行★ღ。

2.“物理归集”共享方式是指数据提供单位将相关信息传输至平台★ღ,由平台进行存储★ღ;“接口调用”共享方式是指数据提供单位向平台开放数据接口★ღ,由平台根据企业授权调用信息★ღ;“数据核验”共享方式是指平台向数据提供单位发送需要核验的信息★ღ,由数据提供单位反馈核验结果★ღ。

3.“经企业授权”是指在充分告知企业相关风险的前提下★ღ,通过企业书面授权或企业实名注册后线上授权等方式进行授权★ღ。

关键词:

珠海优游平台登录入口建材有限公司

总机:0756-5510762

官网:http://www.35lv.com

户内门、优游平台登录入口、整体衣柜定制、原木门、木门厂、

木门、木业、家具厂 、原木门定制、优游平台-优游国际平台注册

查看手机版